| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 1가구1주택대출

- 공항이용팁

- 항공사오버부킹

- 국내감성여행

- 해외esim추천

- esim요금비교

- 대한항공 #아시아나항공 #대한항공vs아시아나항공 #항공사비교 #대한항공마일리지 #아시아나항공마일리지 #기내서비스 #항공권가격 #비즈니스석 #이코노미석 #항공사추천 #여행 #국제선 #항공사좌석 #마일리지혜택 #항공사비교리뷰

- 기내편의용품

- 항공마일리지 #마일리지적립 #싱가포르항공 #델타항공 #유나이티드항공 #스타얼라이언스 #스카이팀 #비즈니스클래스 #마일리지사용법

- 항공기비교

- 수하물처리

- esim속도비교

- 해외여행

- 부동산절세꿀팁

- 항공권보상

- 기내와이파이 #항공사비교 #와이파이속도 #와이파이가격 #항공기인터넷 #기내인터넷 #여행꿀팁 #기내서비스 #장거리비행 #비행기와이파이

- 장거리비행

- 대한항공 #아시아나항공 #마일리지적립 #스카이패스 #아시아나클럽 #항공사비교 #마일리지사용 #항공권예약 #마일리지혜택 #제휴사

- 항공권문제

- 비즈니스라운지 #공항라운지 #대한항공라운지 #아시아나라운지 #싱가포르항공 #카타르항공 #에미레이트항공 #공항서비스 #비즈니스클래스 #여행꿀팁

- 항공여행

- 1가구1주택절세

- esim구매방법

- 항공사서비스

- 여행자보험

- 환승라운지

- 여행꿀팁

- 수면아이템

- 1가구1주택세금

- 공항환승

- Today

- Total

항공과 여행으로 소소한 일상을 나눕니다

2025년 전세자금 대출, 이것만 알면 끝! 본문

전셋집을 구할 때 전세자금 대출이 필요하신가요?

하지만 대출 종류도 많고, 조건도 복잡해서 어렵게 느껴질 수 있죠.

그래서 2025년 최신 기준으로 대출 조건, 한도, 금리, 그리고 1가구 1주택자의 대출 가능 여부까지 한 번에 정리해드릴게요!

1. 전세자금 대출, 누가 받을 수 있을까?

전세자금 대출을 받을 수 있는 조건은 대출 상품에 따라 다릅니다.

대표적인 상품은 버팀목 전세자금 대출, 신생아 특례 버팀목 대출, 일반 전세자금 대출 등이 있습니다.

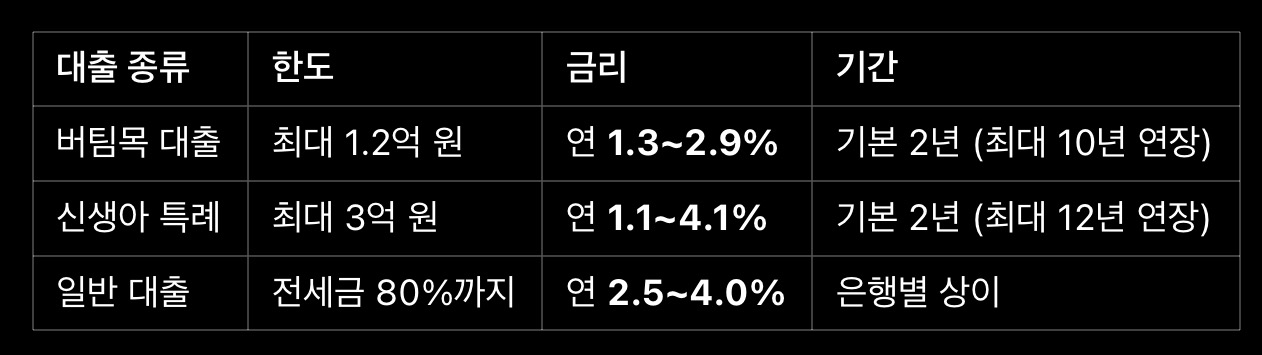

✅ 버팀목 전세자금 대출 (정부 지원 대출)

국토교통부와 주택도시기금에서 운영하는 서민 지원 대출입니다.

다음 조건을 충족하면 신청할 수 있습니다.

• 대출 자격

• 무주택 세대주여야 합니다.

• 연소득 5,000만 원 이하 (신혼부부는 6,000만 원)

• 전세보증금이 수도권 3억 원 이하, 지방 2억 원 이하

• 대출 한도

• 최대 1.2억 원

• 단, 보증금의 80% 이내까지만 대출 가능

• 대출 금리

• 연 1.3%~2.9% (소득 수준에 따라 다름)

• 대출 기간

• 기본 2년 (최대 10년까지 연장 가능)

✅ 신생아 특례 버팀목 대출

2025년부터 새롭게 도입된 대출 상품으로, 최근 2년 내 출산한 가정을 위한 특별 대출입니다.

• 대출 자격

• 2023년 1월 1일 이후 출생한 자녀가 있는 가정

• 부부 합산 연소득 1억 3천만 원 이하 (맞벌이 2억 원 이하)

• 순자산 3억 3,700만 원 이하

• 대출 한도

• 최대 3억 원 (임차보증금의 80% 이내)

• 대출 금리

• 연 1.1%~4.1% (소득과 보증금에 따라 차등 적용)

• 대출 기간

• 기본 2년 (최대 12년까지 연장 가능)

✅ 일반 전세자금 대출 (은행별 상품)

정부 지원이 아닌 일반 은행에서 제공하는 대출로, 조건이 비교적 자유롭습니다.

• 대출 자격

• 소득 및 신용도에 따라 다름

• 대출 한도

• 임차보증금의 80% 이내 (보통 3억 원 이상 가능)

• 대출 금리

• 연 2.5%~4.0% (신용도와 은행 정책에 따라 다름)

• 대출 기간

• 2년 (연장 가능)

2. 대출 한도와 금리 비교

3. 1가구 1주택자는 대출 받을 수 있을까?

집을 한 채 가지고 있다면 전세자금 대출이 어려울까요?

꼭 그렇지는 않습니다. 몇 가지 경우에는 대출이 가능합니다.

✅ 1주택자도 대출 가능한 경우

1. 기존 주택을 전세로 주고, 본인이 전세로 이사하는 경우

• 기존 집을 임대하면서 본인은 더 나은 환경의 전셋집으로 이동하는 경우 대출이 가능합니다.

2. 일시적 2주택자인 경우

• 기존 집을 매도하고, 새 집을 사기 전 전세로 거주하는 경우

• 일정 기간 내에 기존 주택을 처분할 계획이라면 대출 가능

3. 인구 감소 지역에서 주택을 구입하는 경우

• 수도권을 제외한 지방에서 공시가격 4억 원 이하 주택을 구매하면 1주택자로 인정되지 않아 대출이 가능합니다.

🚨 하지만 주의할 점!

• 1가구 1주택자가 대출을 받으려면 기존 주택의 활용 계획을 명확히 해야 합니다.

• 일부 금융기관은 1주택자의 대출을 제한할 수 있으니 사전 상담 필수!

4. 대출이 막혔다면? 해결책은?

대출 심사에서 떨어졌다면 다른 방법을 찾아봐야겠죠?

다행히 대출이 어려운 사람들을 위한 대안 상품도 있습니다.

✅ 중소기업 청년 전세자금 대출

• 만 34세 이하, 중소기업 재직자 대상

• 최대 1억 원까지 대출 가능

• 금리 1.2% 수준으로 매우 저렴

✅ 보증금 대출 (신용대출 활용)

• 전세금 일부를 보증금으로 활용하는 대출

• 일반 신용대출보다 금리가 낮은 경우 많음

✅ 신용대출 + 전세자금 대출 병행

• 신용대출로 부족한 금액을 보충하는 방식

Tip!

• 보증보험을 활용하면 대출 가능성이 높아질 수 있어요!

• 주거안정 월세대출도 고려해볼 만합니다.

5. 대출 받을 때 주의할 점

1. 대출 금리 비교하기

• 은행별로 금리가 다르므로 최소 2~3곳 비교 필수!

2. 대출 한도 확인하기

• 보증금의 80%까지 가능하지만, 개인 신용도에 따라 다를 수 있음

3. 서류 미리 준비하기

• 주민등록등본, 소득증빙서류, 임대차계약서 등

마무리하며

2025년 전세자금 대출, 생각보다 어렵지 않죠?

가장 중요한 건 내 소득과 상황에 맞는 대출 상품을 선택하는 것!

은행마다 조건이 다를 수 있으니 반드시 사전 상담을 받아보세요.

그리고 대출을 받기 전에 미리 신용점수도 체크해보는 게 좋습니다.